个税年度汇算来啦 算算你是“退”还是“补”

内容概要:家税务总局克日宣布通告,自2021年3月1日起治理2020年度小我私家所得税综合所得汇算清缴。

国度税务总局克日宣布通告,自2021年3月1日起治理2020年度小我私家所得税综合所得汇算清缴。

去年的小我私家所得税综合所得汇算

引起网友不小的存眷

各人环境纷歧:

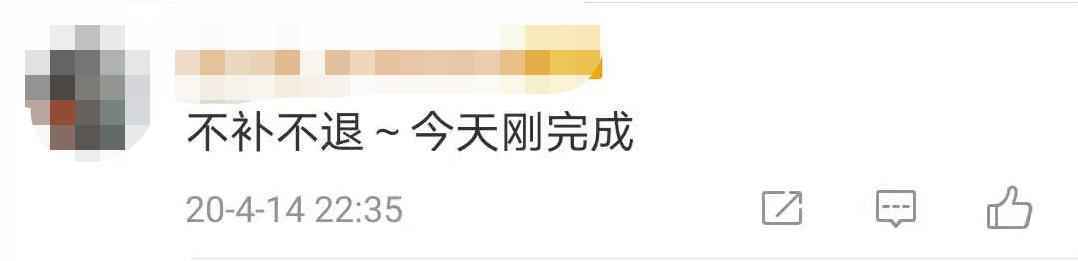

有不退不补的

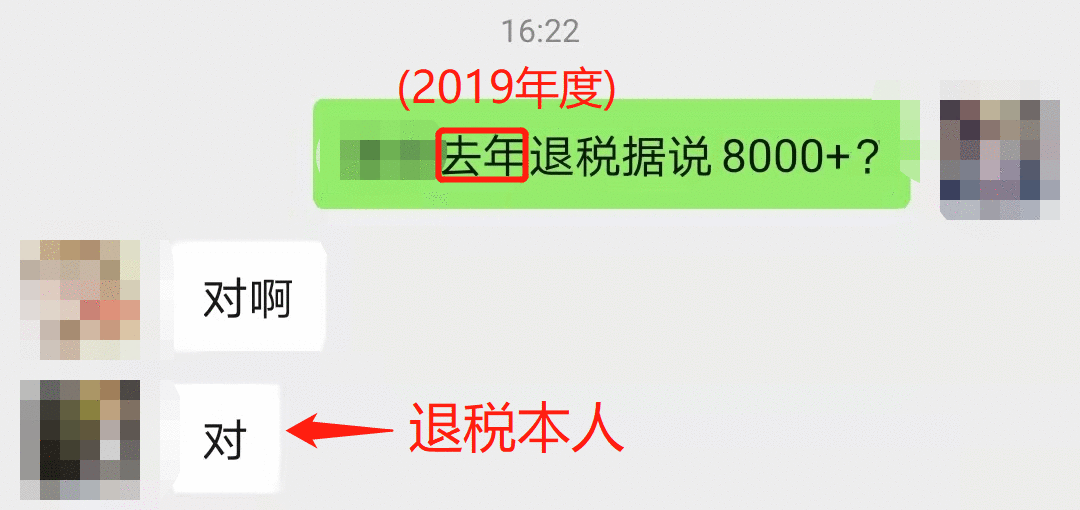

有网友称退了8000元

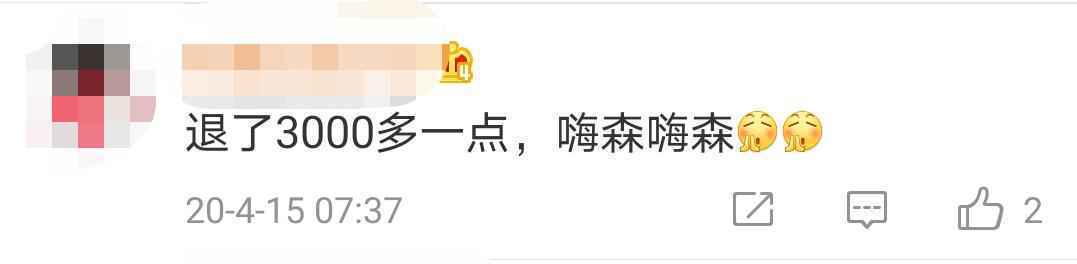

也有网友说补缴2000多元

一年一度的个税综合所得汇算到来

本年我是退税照旧补缴?

什么是“综合所得”?

我是否需要治理年度汇算?

哪些项目可以税前扣除?

个税年度汇算网上咋治理?

▽一文看懂▽

治理时间

2021年3月1日至6月30日

(各人趁早不赶晚啊)

如何退税/补缴?

常识点:一个公式

应退或应补税额=[(①综合所得收入额-②60000元-③“三险一金”等专项扣除-④后世教诲等专项附加扣除-⑤依法确定的其他扣除-⑥捐赠)×⑦合用税率-⑧速算扣除数]-2020年已预缴税额

啥啥啥?

中括号、小括号、又减又乘

都啥内容?

咱们按序号一一表明

①“综合所得收入额”包罗四项收入,即2020年1月1日至12月31日取得的:

人为薪金

劳务酬金

稿酬

特许权利用等

②至⑥五项内容可以减除后个税起征点60000元/年

根基养老保险费、根基医疗保险费、赋闲保险费、住房公积金等专项扣除

纳税人切合条件的后世教诲、继承教诲、住房贷款利钱或住房租金、赡养老人和大病医疗支出等专项附加扣除

依法确定的其他扣除

切合条件的公益慈善事业捐赠

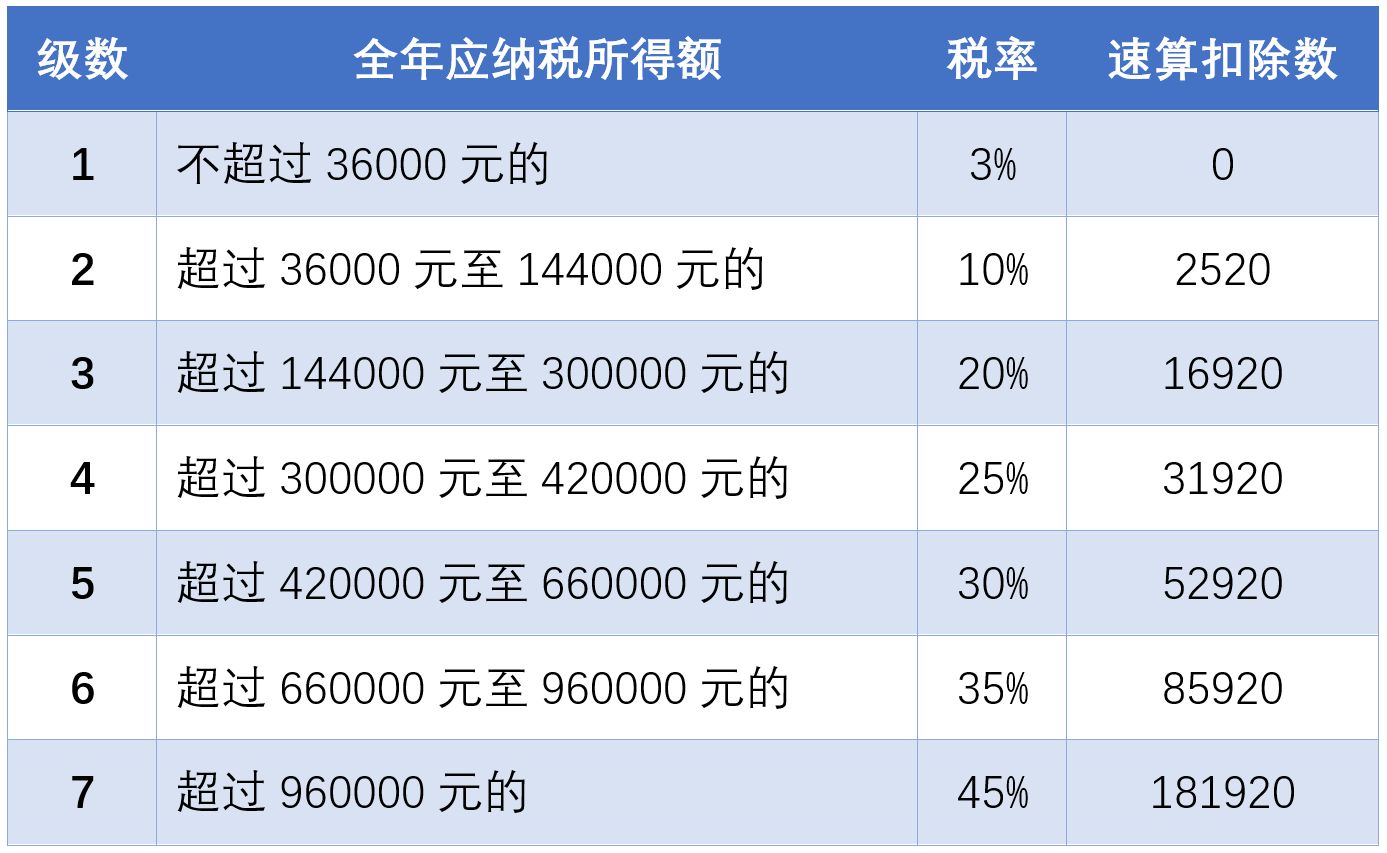

⑦合用税率和⑧速算扣除数

小我私家所得税税率表

(综合所得合用)

完成这一步

今年度最终应纳税额

计较完成!

“退税”照旧“补缴”?

这是一个正负数的问题

计较完今年度最终应纳税额后,再减去2020年度已预缴税额,得出应退或应补税额:

得出功效为正数(如“1350”),则需要补缴相应数额(1350元)的税款;

得出功效为负数(如“-1350”),则可获得相应数额(1350元)的退税。

随后,可向税务构造申报并治理退税或补税。

↓常识点再来一遍↓

计较公式:

应退或应补税额=[(①综合所得收入额-②60000元-③“三险一金”等专项扣除-④后世教诲等专项附加扣除-⑤依法确定的其他扣除-⑥捐赠)×⑦合用税率-⑧速算扣除数]-2020年已预缴税额

年度汇算不涉及这些所得

依据税礼貌定,年度汇算不涉及

工业租赁平分类所得

纳税人按划定选择不并入综合所得计较纳税的全年一次性奖金等所得

算好了吗?

算对了吗?

相信各人的数学本领

那问题来了:

我计较得出功效是正数,无论数字巨细,都必然需要补缴吗?

而得出功效是负数,但不治理年度汇算,能退税吗?

哪些人可以不办,哪些人要办?

三类纳税人可以不治理年度汇算

按照有关划定,纳税人在2020年度已依法预缴小我私家所得税且切合下列景象之一的,无需治理年度汇算:

年度汇算需补税但综合所得收入全年不高出12万元的;

年度汇算需补税金额不高出400元的;

已预缴税额与年度应纳税额一致可能不申请退税的。

两类纳税人需要治理年度汇算

依据税礼貌定,切合下列景象之一的,纳税人需要治理年度汇算:

已预缴税额大于年度应纳税额且申请退税的;

综合所得收入全年高出12万元且需要补税金额高出400元的。

那么要办要办必然要办的纳税人该如何治理呢?

Copyright © bsjsjx.com. 白山市浑江区教师进修学校 版权所有 本站文章来自网友的提交收录,站务联系QQ :